今回は「児童扶養手当増額の裏技」として以前に載せていたイデコ(iDeCo)について、途中経過を報告します。

こちらもCHECK

-

-

【シンママ必見】児童扶養手当が増える裏技?!イデコを使って賢く手当を受給しよう。

シングルマザーにとって「児童扶養手当」は大事な収入源の1つですよね。児童扶養手当を受給している人であれば、もちろん受け取れる金額が多いに越したことはないでしょう。その児童扶養手当の支給額を増やせる、ま ...

続きを見る

イデコは児童扶養手当を受けているシングルマザーの方には大きなメリットのある制度です。

iDeCo(イデコ)とは?

まずはさらっとイデコについて説明していきます。

iDeCo(イデコ)=個人型確定拠出年金とは、老後資金である年金の掛金を自分自身で運用しながら積み立てる制度です。

国民年金や厚生年金とは違い、希望者が自ら申し込みをして任意で加入します。

加入後は、定期預金・保険・投資信託の中から自分が好きなものを選び、毎月一定の掛け金を積み立てて、老後(60歳以降)資産を受け取る、という流れになっています。

シングルマザーが iDeCo(イデコ)に加入するメリット

では、どうしてiDeCo(イデコ)に加入するとシングルマザーにメリットがあるのでしょうか。

詳しくは過去記事に記載していますが、簡単に言うとこんな感じです。

iDeCo(イデコ)の掛金分は「小規模企業共済等掛金」として控除できる

→ 年間合計所得金額からiDeCo(イデコ)の掛金分が控除される

→ iDeCo(イデコ)の掛金分が控除された所得金額で児童扶養手当が算出される

→ 児童扶養手当が増額される

児童扶養手当算出の元となる所得額を抑えることで児童扶養手当の金額を増やすことができるということが最大のメリットとなります。

この他、iDeCo(イデコ)のメリットとして、運用益が非課税になることや受取時に大きな控除を使うことができるといった点が挙げられます。

【経過報告】実際 iDeCo(イデコ)ってどうなの?

ここからは、アラサーシングルマザーである私自身が実際に運用しているiDeCo(イデコ)の経過を報告します。

私自身も児童扶養手当受給の所得制限ラインギリギリの時にiDeCoを始めました。

正直な気持ちとしては「もっと早く知っておけばよかった」という一言に限ります。

私の場合は、勤めている会社の事情により、月々1.2万円までしか拠出ができませんでした(年間14.4万円)その為、会社での昇給やボーナス金額の増加により、大して所得額を減らすことができませんでした。

拠出額MAX額である年間27.6万円分できたら、もっと早く始めていたら・・・。たらればの気持ちを抱えたまま、児童扶養手当延長の夢は絶たれてしまいました(笑)

【4年目】現在の iDeCo(イデコ)資産状況

2021年11月現在:拠出金額52.8万円に対し、約15万円の運用益が出ている状況です(約22%)

内訳としては、年齢的にも少し攻めたポートフォリオとなっています(一部アクティブファンドあり)

現時点では定期預金や債券を取り入れる予定はありませんが、40代くらいからは守りに入るかもしれません(笑)

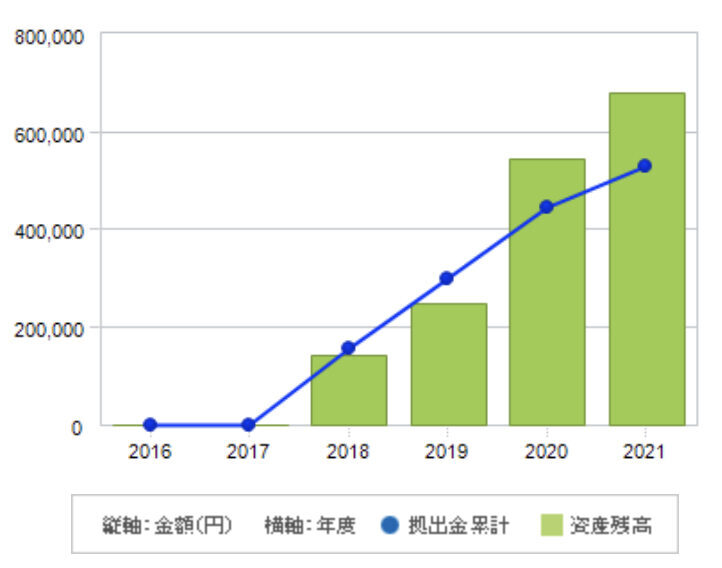

拠出金と資産残高の推移

2018年に加入したiDeCoですが、資産残高の推移は以下の通りです。

実は最初の2年間(2018年/2019年)は拠出額の方が上回っており、マイナスが続いていました。

2020年より拠出額を運用額が上回り、4年目の現在は約22%程度のプラスで推移しています。

拠出年度と資産残高の推移

毎月1.2万円(年間14.4万円)の拠出による年度別資産残高の推移です。

着々と資産が増えていっている様子がわかります。

実際にシュミレーションしてみよう

- ひとり家庭にとってメリットがあることはわかった

- 実際の資産の推移(増減)についても何となくわかった

それでも「何だか漠然としていて不安だ」と感じられている方は、実際にiDeCoのシュミレーションをしてみると良いかもしれません。

※シュミレーションは各証券会社のHPより可能です。

実際に以下の条件でシュミレーションしてみます。

- 60歳未満(30歳)

- 会社員(企業年金等加入なし)

- 年収:350万円

- 毎月の掛金:5,000円

- 運用利回り:3%

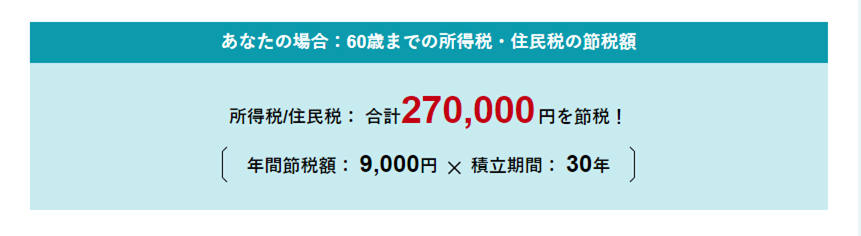

【シュミレーション】積立時のメリット「掛金全額所得控除」

iDeCo積立時のメリットとして毎月の掛金が「全額所得控除」となり「所得税」と「住民税」が軽減されます。

これは先程シングルマザーがiDeCoを加入するべき理由として挙げていたもので、児童扶養手当の支給額にも大きく影響してきます。

今回のシュミレーション結果として「60歳まで(30年間)で27万円の節税ができる」というものですが、ここにiDeCoを始めたことによって増額または継続された児童扶養手当の額も考慮すれば、更に大きなメリットと言えるのではないでしょうか。

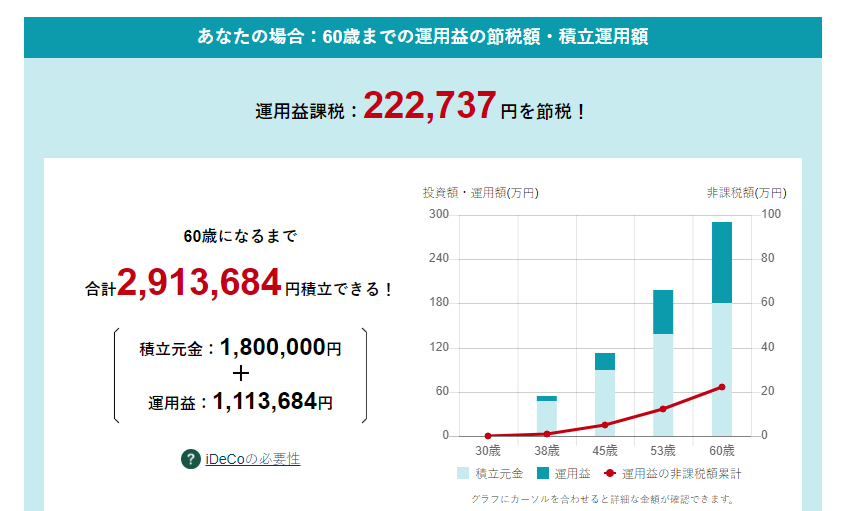

【シュミレーション】運用時のメリット「運用益にかかる約20%の税が非課税」

iDeCo運用時のメリットとして、運用益にかかる約20%の税が「非課税」となります。

通常、投資信託の運用益には約20%の税金がかかりますが、iDeCoでは非課税になります。その分を運用にまわすことで、通常よりも有利にお金を増やすことができます。

元金に対しての運用額・非課税額も無視できないくらいの金額に成長する予想ですね。

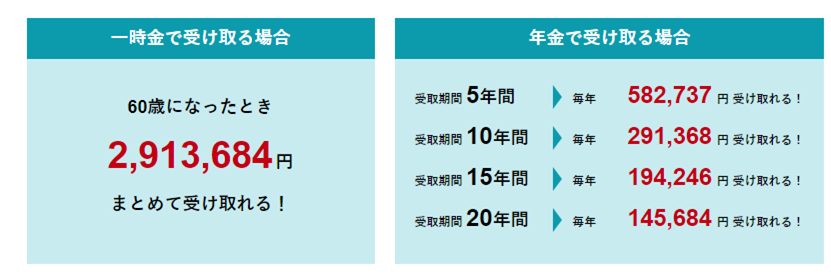

【シュミレーション】受取時のメリット「受取方法に関わらず一定額が非課税」

iDeCo受取時のメリットとして、受取方法に関わらず一定額が非課税となります。

一時金で受け取る場合には「退職所得控除」、年金で受け取る場合には「公的年金等控除」の優遇を受けることができます。

受取時のメリットについてはまだまだ現実味がないかもしれませんが、大きなメリットの1つであることには間違いありません。

さいごに

投資と聞くとネガティヴなイメージを持たれる方は多くいらっしゃると思います。

特にひとり親家庭の場合、将来やお金の不安は常に頭のどこかにあるし、可能な限りお金を減らしたくはない。私も同じように考えていました(今も同じです。)

ですが、ひとり親でお金に不安があるからこそ「投資」という選択肢も必要であると考えています。

ひとり親家庭で収入に限りがある分、お金に働いてもらう。

一馬力だからこそ、効率的に賢く生きていく。

今回、少しでもiDeCoや投資に興味を持ってくれた方は、早速証券口座開設からスタートしましょう。

iDeCoの口座開設には最短で3ヶ月程度必要となります。

迷われている方はポチっと口座開設手続きをしてから悩んでも大丈夫です(笑)

ぜひ一緒にがんばっていきましょう!

★にほんブログ村デビューしました★(クリックしていただけると励みになります!)ご覧いただきありがとうござました。